Kredyt frankowy

Czym jest kredyt frankowy?

Kredyt frankowy jest kredytem, którego nazwy nie można znaleźć w polskich aktach prawnych. Tzw. kredyt pseudofrankowy (nazwa również często stosowana) to nic innego jak kredyt złotówkowy powiązany z kursem waluty obcej, którą najczęściej był frank szwajcarski, w sposób niekorzystny dla kredytobiorcy i zależny od jednostronnej i arbitralnej decyzji banku.

Dlaczego kredyty frankowe były popularne?

Kredyt frankowy jako rodzaj umowy kredytu cieszył się największą popularnością w latach 2006-2008, kiedy kurs franka szwajcarskiego systematycznie spadał, w konsekwencji czego uznawano, że spłata zadłużenia może być nawet o połowę niższa niż sam kredyt. Jednocześnie przy zawieraniu tego rodzaju kredytów zdolność kredytowa klientów banków była znacznie wyższa, przez co tego rodzaju instrument był wyjątkowo atrakcyjny dla przyszłych kredytobiorców, a banki chętnie oferowały klientom od samego początku właśnie kredyt frankowy jako ten, który będzie dla nich korzystniejszy. Kredyty frankowe były szczególnie popularne w ofercie kredytowej następujących banków:

- BPH S.A.;

- GE Money Bank S.A. (obecnie: BPH S.A.);

- Fortis Bank S.A. (obecnie: BNP Paribas S.A.);

- Raiffeisen Bank Polska S.A. (obecnie: Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce)

- EFG Eurobank Ergasias (Polbank; obecnie: Raiffeisen Bank International AG (Spółka Akcyjna) Oddział w Polsce);

- Bank Ochrony Środowiska S.A. (BOŚ Bank);

- Getin Noble Bank S.A.;

- Getin Bank S.A. (obecnie: Getin Noble Bank S.A.);

- BRE Bank S.A. (obecnie: mBank S.A.);

- Bank Millennium S.A.;

- Euro Bank S.A. (obecnie: Bank Millennium S.A.);

- Powszechna Kasa Oszczędności Bank Polski S.A. (PKO BP);

- Pekao Bank Hipoteczny S.A. (Pekao S.A.);

- Kredyt Bank S.A. (obecnie: Santander Bank Polska S.A.);

- Bank Zachodni WBK S.A. (obecnie: Santander Bank Polska S.A.);

- Deutsche Bank S.A. (obecnie: Santander Bank Polska S.A.)

Jakie są rodzaje kredytów frankowych?

Kredyty frankowe nie mają jednolitego charakteru. W praktyce bankowej wykorzystywano umowy w dwóch rodzajach – kredyt indeksowany w walucie obcej oraz kredyt denominowany do waluty obcej.

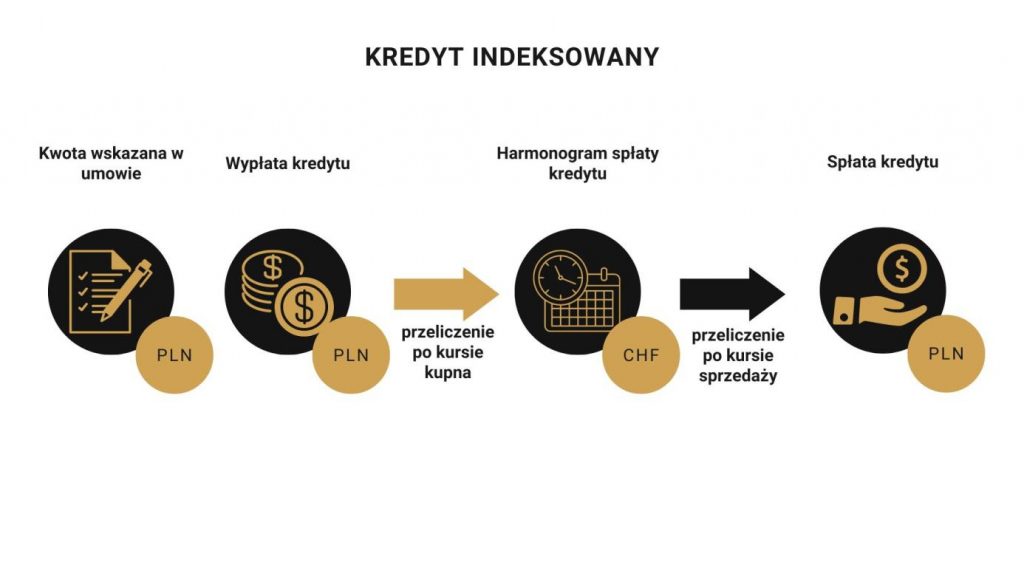

Czym jest kredyt indeksowany?

Kredyt indeksowany to kredyt udzielany w walucie polskiej (złoty polski), przy czym na dany dzień (najczęściej dzień uruchomienia kredytu), kwota kapitału kredytu (lub jej część) przeliczana jest na walutę obcą (według bieżącego kursu wymiany waluty), która to kwota stanowi następnie podstawę ustalania wysokości rat kapitałowo-odsetkowych. Wysokość kolejnych rat kapitałowo-odsetkowych określana jest zatem w walucie obcej, ale ich spłata dokonywana jest w walucie polskiej, po przeliczeniu według kursu wymiany walut na dany dzień (najczęściej na dzień spłaty).

Konstrukcję prawną umowy kredytu indeksowanego przedstawia następujący schemat.

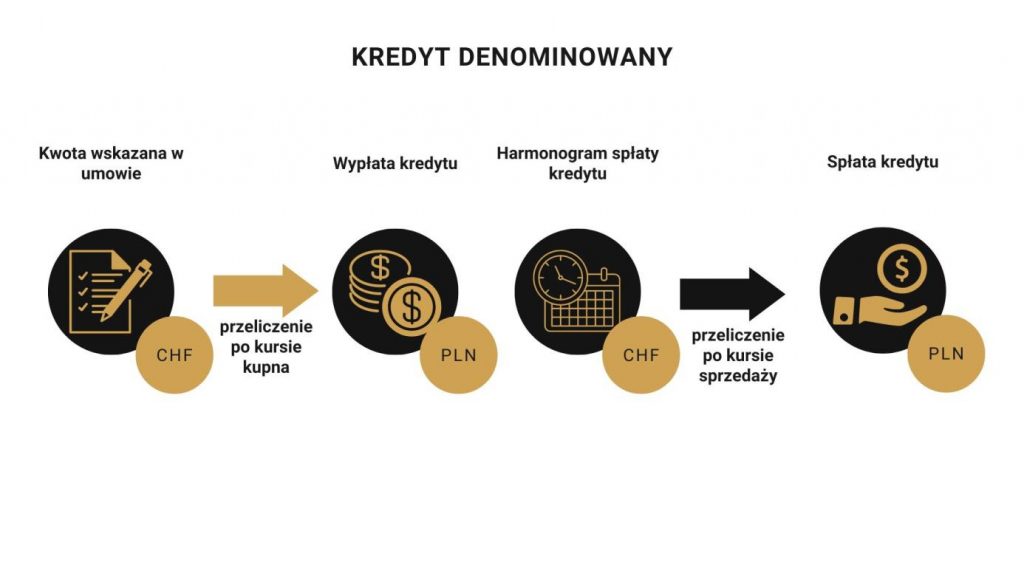

Czym jest kredyt denominowany?

Kredyt denominowany to z kolei kredyt, którego wartość wyrażona została w umowie w walucie obcej (innymi słowy bank umówił się z kredytobiorcą na pożyczenie mu określonej kwoty w walucie obcej), ale uruchomiony został w walucie polskiej, a kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych również w walucie polskiej, po przeliczeniu według kursu wymiany walut na dany dzień (najczęściej na dzień spłaty). Kredytobiorca zwraca bankowi sumę nominalną udzielonego kredytu (kapitał) stanowiącą określoną równowartość waluty obcej, w zależności od bieżącego kursu wymiany walut, wraz z odsetkami oraz ewentualnie innymi opłatami i prowizjami.

Konstrukcję prawną umowy kredytu denominowanego przedstawia następujący schemat.

Czym różni się kredyt walutowy od kredytu frankowego?

Kredyt frankowy w postaci kredytu indeksowanego oraz kredytu denominowanego tym różni się od kredytu w walucie obcej, że kwota kredytu wypłacana jest kredytobiorcom w złotych polskich, a nie bezpośrednio w walucie obcej. Powiązanie kredytu z walutą obcą w umowach kredytów frankowych było działaniem mającym na celu wprowadzenie ryzyka i losowości do stosunku między kredytobiorcą i bankiem, ponieważ w zależności od rodzaju umowy, w związku z wahaniami kursów walut obcych nie było jasne, jaka kwota będzie musiała zostać zwrócona bankowi (w przypadku kredytu indeksowanego i kredytu denominowanego) lub nawet jaka kwota będzie otrzymana przez kredytobiorcę (w przypadku kredytu denominowanego).O ile kredyty frankowe były oferowane przeciętnym klientom banków, osiągającym dochody w walucie polskiej, o tyle kredyt walutowy zalecany był jedynie dla tych klientów, którzy otrzymywali zarobki w walucie, w której kredyt był spłacany. Należy również zaznaczyć, że konstrukcja umów kredytów indeksowanych i denominowanych, w przeciwieństwie do umów kredytów walutowych, jest na tyle złożona, że była źle rozumiana nawet przez same banki przygotowujące wzory umów. Przykładowo, Kredyt Bank (obecnie: Santander Bank Polska S.A.) w umowie Ekstralokum błędnie określił, że oferowany przez bank kredyt jest kredytem denominowanym, podczas gdy wskazana w umowie kwota kredytu w złotych polskich świadczy jednoznacznie o tym, że umowa ma charakter kredytu indeksowanego.

Różnice między kredytami złotowymi, kredytami frankowymi, powiązanymi jedynie z kursem waluty obcej, a kredytami w walucie obcej przedstawia poniższa tabela.

| KREDYT ZŁOTOWY | KREDYT INDEKSOWANY | KREDYT DENOMINOWANY | KREDYT W WALUCIE OBCEJ | |

| kwota kredytu | złotówki | złotówki | waluta obca | waluta obca |

| wypłata kredytu | złotówki | złotówki | złotówki | waluta obca |

| kwota zadłużenia | złotówki | waluta obca | waluta obca | waluta obca |

| spłata kredytu | złotówki | złotówki | złotówki | waluta obca |

Szczególne znaczenie umów kredytów indeksowanych i denominowanych dostrzegła już w 2006 r. Komisja Nadzoru Finansowego. Jej Rekomendacja S – dotycząca dobrych praktyk w zakresie ekspozycji kredytowych zabezpieczonych hipotecznie wskazywała, że „rekomenduje się, aby bank przedstawiając klientowi ofertę kredytu w walucie obcej lub indeksowanego do waluty obcej informował klienta o kosztach obsługi ekspozycji kredytowej w wypadku niekorzystnej dla klienta zmiany kursu walutowego. Informacje takie mogą być przekazane na przykład w postaci symulacji wysokości rat kredytu”.